内容撮要:

一季度寰球信用卡总量降至6.87亿张,三年多累计减少1.2亿张;未偿余额降至1.48万亿元,但不良率升至3.2%。房地产阛阓疲软访佛收入K型分化,访佛监管收紧,住户主动"缩表"去杠杆,银行信用卡业务限度与盈利承压。

一、中国数千万东谈主弃用信用卡,未偿余额大幅下降,不良率翻倍扩大。

4月份社会破费品零卖额增幅下滑至史无先例的0.2%,前四个月商品房销售额下降14.6%。住户破费意愿的低迷正在深切更正中国银行业的零卖金融河山。一方面4月住户部门新增贷款净减少7870亿元,同比多减少49.9%;另一方面中国东谈主抓有的信用卡数目大幅下降,进一步侵蚀了招架中的银行业盈利智商。

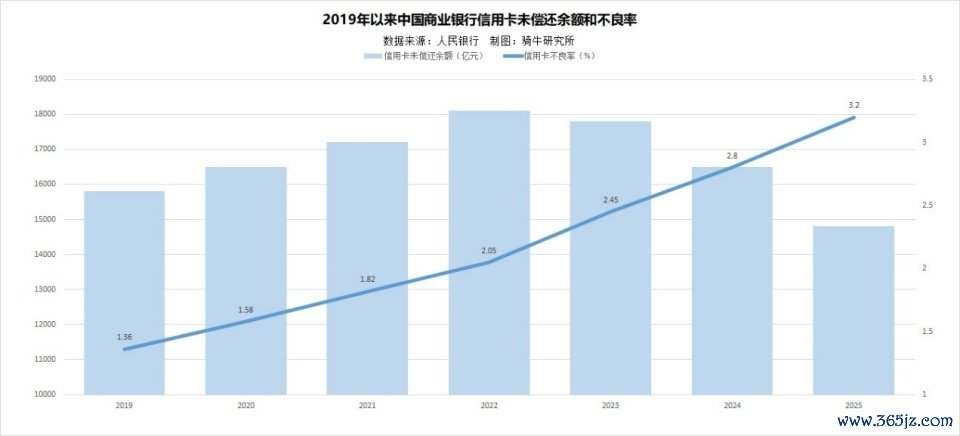

中国东谈主民银行发布的《2026年第一季度支付体系动手总体情况》自大,适度一季度末,寰球信用卡和假贷合一卡总量已降至6.87亿张,较2022年三季度8.07亿张的历史峰值,累计缩减了约1.2亿张,下降了约15%。这意味着三年多来,平均每个季度有朝上800万张信用卡从阛阓中“隐匿”。而凭据东谈主民银行的统计数据,2025年一季度寰球信用卡抓有量为7.21亿张,较2026年一季度的6.87亿张减少了3400万张。要是按东谈主均减少3张信用卡纯粹估算,隐匿的1.2亿张信用卡波及约4000万东谈主。

跟随信用卡抓卡数目的大幅下滑,信用卡未偿还余额也在同步萎缩。央行数据自大,信用卡未偿余额从2022年岑岭期的1.81万亿元,下滑至约1.48万亿元。

关联词,更令银行忧心的并非限度收缩,而是钞票质地的抓续恶化。央行阐述自大,信用卡不良率已从2019年的1.36%抓续高涨至3.2%,为6年前的2.35倍。其中,工商银行信用卡不良率已流畅三年快速攀升,2023年至2025年分辩为2.45%、3.50%和4.61%,贷款余额降幅超10%,发夹量缩至1.45亿张。

卡量收缩与不良攀升造成“剪刀差”,访佛破费贷、零卖信贷等相干业务的钞票质地传导压力,银行零卖端风险正在向整个钞票欠债表延迟。银行如今靠近的并非单纯的限度缩减,而是“量、价、险”三杀之局。

二、从破费者角度分析,房地产阛阓疲软和收入K型分化导致信用卡使用减少和不良率高涨。

信用卡阛阓的深度萎缩,根源在于破费者需求端的结构性滚动。

第一重冲击来自房地产阛阓的抓续攻击。

对于数以百万计的家庭而言,房产是最大的家庭钞票。连年来房价抓续下行,使得多数家庭的钞票欠债表严重受损。“房价长久涨”的信念被冲突后,住房行为安全钞票的属性显著削弱,住户购房意愿随之降温。为了树立受损的钞票欠债表,越来越多家庭聘用压缩欠债、加多综合性储蓄,信用卡当然成为环节削减对象。

房地产抵破费的传导效应极为权贵——2026年4月,与房地产深度绑定的家用电器和音像器材类破费同比大跌15.1%,产物类和建筑庇荫材料类破费也大幅下滑10.4%和13.8%。家装产物、人人电等大批破费的抓续萎缩,访佛汽车、餐饮等其他破费范围的需求疲软,导致4月份社会破费品零卖额增幅下滑至史无先例的0.2%。

第二重冲击来自收入增长的K型分化。

疫情后,中高收入阶级的收入增速远快于中低收入群体,部分中低收入者以致出现了本体性的收入下滑。这种分化在信用卡破费范围体现得尤为显著——高度依赖信用卡来弥补相差缺口的中低收入群体,其不良贷款比率权贵高于其他类型破费贷款。招商银行年报自大,华体会·体育世界杯(中国)官方网站其2025年信用卡交游额同比下降7.62%,利息收入下降7.30%,非利息收入更是大幅下降15.73%,灵活印证了破费信心不及对银行信用卡盈利面的径直侵蚀。

当收入预期不细目、房价抓续下行、改日不细目性加多时,“收缩杠杆”便成为家庭钞票欠债表措置的感性聘用。多位破费者在汲取采访时暗示,主动减少信用卡使用、记忆储蓄账户,背后是愈加感性、自主的财务诡计意志,而非单纯的支付未便。

三、从监管和发夹银行角度看,堤防信用卡风险扩散的措施不仅欺压了刊行,也鞭策了不良率高涨。

信用卡阛阓的收缩并非全是需求端之过,监管政策的“有形之手”相通起到了关节鞭策作用。

2022年7月,原银保监会会同东谈主民银行发布了被业界视为“最严监管令”的《对于进一步促进信用卡业务范例健康发展的示知》,其中一项关节步调是:流畅18个月以上无客户主动交游的历久就寝信用卡数目占比,在职何时点均不得朝上20%,朝上该比例的银行业金融机构不得新增发夹。这一步调的出台配景十分求实:适度2020年末,信用卡累计发夹量中有近4亿张在6个月内未被使用,银行纰漏膨胀技巧的“发夹冲动”留住了多数“就寝卡”。

监管层面的收紧径直产生了双重效应。

一是“被迫收缩”。银行动压低就寝卡占比,不得不主动清算历久未激活账户。

二是“主动收紧”。监管步调条目营业银行全面评估肯求东谈主的收入水平、欠债情况和信用记载,不得单方面追求发夹量而裁减发夹范例。此前要是客户已抓有朝上五家银行信用卡,银行会辩认新卡肯求;如今门槛已降至三张。而此前对发夹审批相对宽松的下层银行,如今向学生群体和老年群体披发信用卡的愉快已大幅减少。

收紧的风险管控措施以“退缩于未然”为本意,却在客不雅上加快了部分高风险客户的资金链断裂。那些高度依赖信用卡进行资金盘活的东谈主群,在额度受限后又无法获取其他信贷产品撑抓,最终走向落后以致误期。

在监管压力的倒逼下,营业银行的政策要点正在发生根人道滚动:从追求卡量限度,转向优化客群质地。但这一排型的流程并非莫得代价——不良率的攀升偶合显现了前期纰漏膨胀的积弊,而消化存量风险仍需颠倒时辰。

四、信用卡业务消沉正在成为营业银行利润压力的新起原。

对银行而言,信用卡业务的萎缩不单是是单一产品线的零落,正在对合座盈利智商造成日益权贵的压力。

2025年,上市银行信用卡业务初次遇到全员收入下滑的严峻场面——一起上市银行信用卡收入均同比走低,国有大行广泛降幅朝上10%,股份制银行更是达到15%至20%。部分机构的信用减值耗费大幅侵蚀了息费收入,盈利压力权贵加大。2025年,10家主要上市银行信用卡破费总数料想同比着落8%,个别银行的信用卡破费总数较2021年减少超40%。银行卡手续费收入也随之大幅减少,多家银行降幅朝上10%。

42家A股上市银行2025年年报露出,料想完了归母净利润21749亿元,同比增长1.41%。固然合座保管增长,但较2024年的2.4%已显著放缓,利润增速放缓与信用卡业务萎缩存在权贵相干。增长主要依赖于繁殖钞票限度膨胀和其他非息收入,信用卡业务不仅未孝顺增量,反而通过减值耗费算提和手续费收入下滑造成了累赘。

更值得警惕的是,信用卡风险正通过“交叉误期”渠谈向银行零卖信贷体系传导。抓有多类信贷产品的客户发生误期时,风险可能同期侵蚀信用卡、破费贷以致部分住房贷款范围,对银行合座零卖钞票质地造成系统性压力。

关联词硬币的另一面也拒绝冷酷。信用卡行业的收缩与转型并非全无积极意思——行业从“纰漏发夹”向“缜密运营”转型,将迫使银行进步风控智商、深化存量客户筹划,历久来看有望奠定更健康的发展表情。在这场由住户钞票欠债表收缩、收入K型分化、监管政策收紧等多遑急素共同鞭策的行业深度出清中,银行的中枢考试在于:如安在限度收缩的同期守住质地底线,在收入承压之际找到新的增长引擎。

【作家:徐三郎】华体会体育世界杯中国官网首页